相続・遺言・家族信託

I 相続の基本事項

II 相続手続の実務

1 面談

2 相続人調査

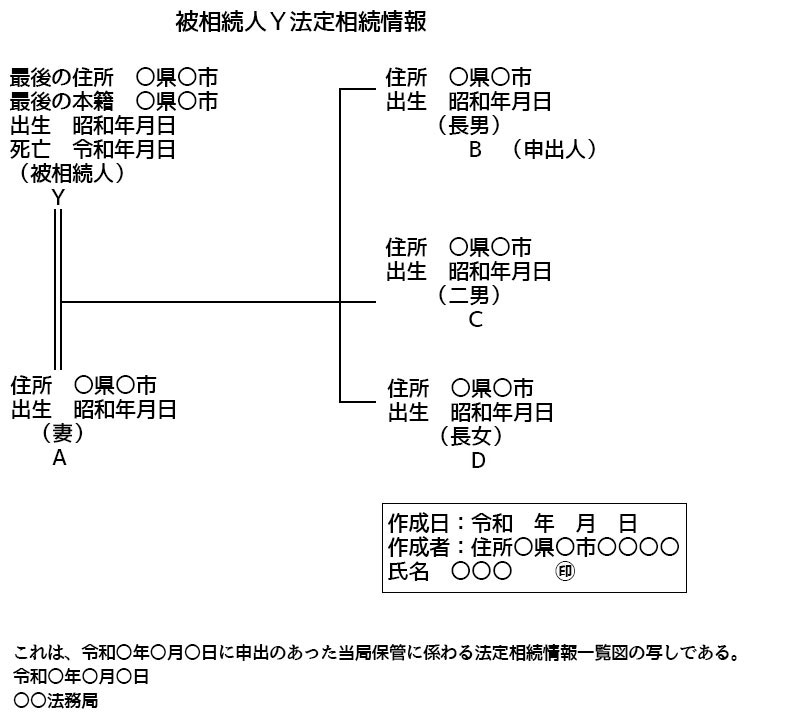

3 「法定相続情報証明制度」

4 財務調査

5 財務目録の作成

6 遺産分割協議書の作成

7 各種財産の名義変更手続

1 遺言のメリット

2 遺言の種類とメリット・デメリット

3 遺言書作成手続き(行政書士による)

4 遺言書を作成しておいた方が良いケース

5 「自筆証書遺言保管制度」について

1 家族信託のイメージ図

2 信託名義登記と信託口口座

3 具体的な事例1

4 具体的な事例2

5 信託契約書の作成

6 費用の比較

自分自身が幸福な老後生活を送り、また家族の者が世代を超えて幸せに暮らせて行けるようにするには、相続、遺言、それに新しい制度の家族信託をうまく活用する方法があります。このホームページでは、「相続・遺言・家族信託」を解説しておりますが、煩雑な手続きもありますので、私ども行政書士がお手伝いするのを前提にしております。

相続

I 相続の基本事項

(基本用語)

相続についての説明を理解するには、被相続人、相続人、代襲相続人の基本3語の意味を理解しておきましょう。

(例)

(相続の開始)

相続は、死亡によって開始します(民法第882条)。被相続人がどこで死亡し、相続財産がどこにあるかを、相続人が知っていても、知らなくても、それらに関係なく被相続人の死亡と同時に、瞬間的に相続は開始します。即ち、被相続人の死亡と同時に同人の全ての財産上の権利義務が相続人に承継されることになります。被相続人の死亡した時に相続人であることが不明で、後にそれが明らかになった場合でも同様です。

(相続開始の具体的時期)

① 自然死亡(水難等による認定死亡の場合を含む):戸籍簿に記載された死亡日

② 擬制死亡(失踪宣告):失踪期間満了の日(7年)

(相続開始の場所)

相続は、被相続人の住所において開始します(民法第883条)。したがって、相続に関する訴えがなされる場合の管轄地は、相続開始時における被相続人の普通裁判籍の所在地になります。

(同時死亡の推定他)

① 同時死亡の推定(民法第32条の2)。航空・交通事故などで推定される場合があります。

② 胎児は、相続については、既に生まれたものとみなします(民法第886条)。

*尚、死産の場合には、権利は発生しません。

(相続分)

相続人が複数人の場合に、各相続人が相続財産を相続する割合を相続分といいます。相続分には、被相続人が遺言で指定する指定相続分と、法律で定めている法定相続分の2種類があります。

| ① | 指定相続分(遺言による指定):被相続人は、遺言で自由に相続人を指定し、また相続分も自由に決めることができます。又、それらを決めることを第三者に委託することができます。(民法第902条) 遺言による相続指定が最優先されます。遺言では、親族であろうと、非親族であろうと誰に対しても相続を、またその割合も自由に指定することができます。しかも、遺留分に反する指定があっても、遺言は有効です。但し、下記に説明の遺留分権利者は遺留分侵害請求を相続人に対して行うことができます。請求は相手との話し合い又は裁判上でも行えますが、請求権は遺留分侵害があったことを知った時から1年間で時効になります。 *遺留分:遺留分とは、相続人の生活を確保するために法律上留保された一定の相続分で、配偶者、子(代襲者)、父母にのみ認められており、兄弟姉妹には認められておりません。例えば、遺言により相続財産が全額、第三者に相続された場合には、配偶者は自分の遺留分をその相続人に金銭による返還を請求できます。 |

| 遺留分権利者 | 遺留分 |

| 相続人が直系尊属(父母)のみの場合 | 1/3 |

| その他の場合 | 1/2 |

(具体例)

・母のみが相続人の場合:1/3

・妻のみが相続人の場合:1/2

・妻と子(1人)が相続人の場合:それぞれ1/2 x 1/2=1/4

・妻と両親が相続人の場合:

―妻:1/2 x 2/3=1/3

-両親:1/2 x 1/3=1/6

・妻と兄弟姉妹が相続人の場合:

―妻:1/2

―兄弟姉妹:0

| ② | 法定相続分:遺言で相続分の指定がない場合には、相続人は、下表のように配偶者、直系卑属(子)、直系尊属、兄弟姉妹にそれぞれの相続分を定めています。(民法第900条)。 (遺産分割協議) ・相続人が複数の場合の共同相続人間では、法定相続分にとらわれることなく、全員が合意すれ ば、別途遺産分割協議をすることができ、各相続人の相続分を自由に決めることができます。 協議が調わない場合には、家庭裁判所に分割を請求することもできます。(民法第907条) ・遺産分割協議には時間的制限はなく、いつまでに行わなくてはならないということはありませ ん。但し、相続税の申告は、分割協議の成立とは無関係に、相続の開始を知った日の翌日から 10か月以内に行う必要があります。 |

| 法定相続人 | 相 続 分 | |||

| 常に相続人 | 配偶者 | 1/2 | 2/3 | 3/4 |

| 血族相続人 | 直系卑属(子)+代襲相続人 | 1/2 | – | – |

| 直系尊属(親・祖父母) | 0 | 1/3 | 0 | |

| 兄弟姉妹 | 0 | 0 | 1/4 | |

(法定相続の具体例)

① 配偶者と子が相続人の場合

・配偶者の相続分:1/2

・子の相続分:1/2

*平成25年より、非嫡出子の相続分は嫡出子と同一になりました。

② 配偶者と直系尊属(父母)が相続人の場合

・配偶者の相続分:2/3

・直系尊属の相続分:1/3

③ 配偶者と兄弟姉妹が相続人の場合

・配偶者の相続分:3/4

・兄弟姉妹の相続分:1/4

*父母の一方のみを同じくする半血の兄弟姉妹の相続分は父母の双方を同じくする全血の兄弟姉妹の相

続分の1/2です。(民法第900条、4号)

④ 配偶者だけが相続人の場合(子、親、兄弟姉妹がいない場合)

・配偶者が全ての遺産を相続します。

⑤ 配偶者がなく、子だけが相続人の場合

・子または代襲相続人が全ての遺産を相続します。

⑥ 配偶者がなく、直系尊属(父母)だけが相続人の場合

・直系尊属が全ての遺産を相続します。

⑦ 配偶者がなく、兄弟姉妹だけが相続人の場合

・兄弟姉妹または代襲相続人(甥・姪)が全ての遺産を相続します。

(特別受益者の相続分)

共同相続人の中に被相続人から、生前に①婚姻・養子縁組のために受けた贈与や、②その他生計の資本として受けた贈与がある場合は、それらの贈与額を特別受益として被相続人の死亡時の財産額に加えたものを相続財産とみなします(みなし相続財産)。(民法第903条)

各相続人の相続額は「みなし相続財産」をもとにして算出されます。その算出額から特別受益を差し引いた額が特別受益者の相続分となります。これは特別受益者の相続分を算定の際に特別受益を遺産に持ち戻すことにより、共同相続人間の相続の公平を図るものです。尚、特別受益の評価は相続開始時の時価を基準にします。

(計算例)

・特別受益

―長男は大学の学費200万円を受けている(相続時300万円評価)

―長女は結婚支度金400万円を受けている(相続時500万円評価)

・計算

―みなし相続財産:5,000万円(4,200万円+300万円+500万円)

―各人の相続分

妻 2,500万円(5,000 万円x 1/2)

長男 950万円 (5,000 万円x 1/2 x 1/2 – 300万円)

長女 750万円 (5,000 万円x 1/2 x 1/2-500万円)

(寄与者の相続分=寄与分)

共同相続人間での相続の公平を図るためのもう一つの制度として、寄与分があります。(民法第904条の2) 共同相続人の中に、①被相続人の事業に関する労務の提供又は財産の提供、②被相続人の療養看護、③その他被相続人の財産の維持又は増加に特別の寄与した者(寄与者)の相続分を寄与分といいます。

寄与者の相続分は、共同相続人の協議で定めた寄与分を、被相続人の相続開始時の財産価額から控除したものを相続財産とみなし、各人の相続額を算出し、それに寄与分を加えたものです。簡略表示すると以下の様です。

① (被相続人財産額)―(寄与分)= 被相続人の相続財産 ⇒ 各人の相続額を算出する

② (算出相続額)+(寄与分)= 寄与者の相続分

(2019年新設の特別寄与制度)

相続人以外の親族が、被相続人に対して無償で療養看護等を行った場合、相続人に対して金銭の支払いを請求できる制度です。(民法第1050条)

これは、夫の親が死亡した場合、夫の配偶者(妻)は、相続人ではないため、現実にはその妻が義父を長年にわたり看護してきたとしても、財産・相続面では何ら配慮されなかったため、新設されたものです。

(遺産分割の基本)

遺産分割は、共同相続人全員の合意によって自由に決めることができます。法定相続分は、分割の目安であって、その通りに分ける必要はありません。家業を継ぐ人には店舗を、独立資金が必要な人にはお金や預金をというように、現実の生活状況等に配慮するのが望ましいでしょう。店舗や工場をばらばらにしては、資産価値がなくなってしまう場合があるからです。分けようがない不動産を相続した場合には、その相続人は他の相続人には金銭を支払い調整する方法があります。

遺産分割は、遺言で分割が禁止(5年以内)された場合を除き、共同相続人は、いつでも分割をすることができます。分割前の相続財産は、共同相続人の共有になりますが、これは暫定的な処置であり、共同相続人の一人が分割協議を請求した場合には、他の共同相続人は分割協議に応ずる義務を負うことになります。尚、共同相続人全員の合意により、5年以内の分割を禁止することができますが、全員の合意でこれを解除し、分割することができます。

(遺産分割協議)

相続人全員の合意が必要ですが、全員が一堂に会する必要はありません。相続人が遠隔地や外国に住んでいる場合には、事前に電話やメールで協議を尽くし、協議書の持ち回りでも分割協議は成立します。裁判所での調停や審理のときは、代理人に委託することもできます。

相続人に未成年者がいる場合には、親権者(親)が法定代理人として協議に参加します。親権者も相続人である場合には、未成年者と利害が対立しますので、家庭裁判所に子の特別代理人の選任を依頼しなければなりません。相続人が認知症等により判断能力が十分でない場合には、成年後見制度を利用することになります。

共同相続人全員の合意により遺産分割が成立しますが、その効力は相続開始時に遡って成立します。すなわち、遺産分割で取得した財産は、相続開始時に被相続人から直接取得したものとして扱われます。

(相続債務の扱い)

相続債務は、債権者保護のため遺産分割の対象になりません。遺産分割協議で一人が全債務を引き受けたとしても、債権者は、各相続人に相続分に応じて債務の履行を請求できます。

(相続に関する選択)

相続人は、相続開始時より、被相続人の財産上の一切の権利義務を承継しますが、以下の3種の選択が認められています。その選択は、相続人となったことを知った時から3か月の熟慮期間内にしなければならず、その撤回は原則できません。

| ① | 単純承認:被相続人の財産も負債も全て相続します。特別の手続きは不要であり、熟慮期間内に何もしなければ、単純承認したものとみなされます。 |

| ② | 限定承認:遺産が全体でプラスなのかマイナスなのかはっきりしない場合や、どうしても相続したい物件等がある場合に選択する意味があります。負債はプラス資産の範囲内で弁済すればよく、マイナスであれば相続せず、弁済の必要はありません。 ―限定承認を選択する場合には、熟慮期間内に財産目録を家庭裁判所に提出し、限定承認を申述 します。 ―相続人が複数人の場合、相続人全員が共同して限定承認しなければなりません。 |

| ③ | 相続の放棄:遺産が債務超過している場合や、特定の一人に相続させたい場合等に、相続人は自由に相続を放棄できます。 ―相続の開始があったことを知った時から3か月以内に家庭裁判所に申述します。 (被相続人の生前に事前放棄はできません) ―相続人は単独で放棄できます。 *相続の放棄をした者は、初めから相続人とならなかったものとみなされます。したがって、放 棄した者の子が代襲相続することもありません。 *遺産分割に際し、相続権を主張しないのは上記のような厳格な手続きに基づく相続の放棄には 当たらず、債務を請求されることもあり得ます。 |

II 相続手続きの実務

(遺産整理作業)

相続における遺産整理の概要は以下のようです。(行政書士が取扱う場合を前提)

遺族との面談(聞き取り)

⇩

相続人調査(戸籍収集)

⇩

財産調査(残高証明書等の取得)

⇩

遺産分割協議書等の作成

⇩

各種財産の名義変更手続き

⇩

財産の分配

| 1 面談 | |

| ・遺族の住所、氏名、連絡先、相続関係 ・相続人における認知症の有無、同未成年者の有無(成年後見人・特別代理人の申立手続きの必要性の確 認) ・遺言書の有無(検認申立・遺産分割協議の要否の確認) ・被相続人の最後の住所・本籍・生年月日・死亡日 ・被相続人の前婚の有無(相続人の確人) ・不動産(自宅の土地・建物以外に土地があれば、その内容)及び権利証の有無 ・預貯金(金融機関ごとに確認。通帳で生前贈与の確認) ・投資信託 ・株(銘柄・数量・証券会社を確認、取引残高報告書で直近の評価額を確認) ・生命保険(受取人の確認) ・自動車(普通車か軽自動車かの確認、車検証で「所有者」「使用者」を確認) ・債権(誰かに金を貸していないか確認、会社経営者は会社への貸付金を確認) ・負債(誰かから借財があるかを確認、会社経営者の会社からの借財の有無) |

|

| 2 相続人調査 | |

| 相続人の確定作業が最も重要です。複雑な相続関係では、戸籍の取得も数十通に及び、収集が完了するのに数か月を要する場合もあります。 戸籍の収集では、必要なものは以下のようです。 (基本) ・被相続人の①戸籍の附票(戸籍が作成されてから除籍されるまでの住所が記録されているもの)または②住民票の除票(転出・死亡により住民登録が抹消されるが、その抹消された記録)。これらにより、被相続人の最後の住所地を確認します。 *この附票と除票は令和元年6月20日より、保存期間が150年間になりましたが、平成26年6月20日以前に消除されたものは発行されません。 ・被相続人の死亡から出生まで遡った全ての戸籍。即ち、死亡により除籍となった戸籍から遡り、生まれて親族の戸籍に入った時点までの戸籍を漏れなく集めます。 ・相続人の戸籍・附票(または住民票)。相続人が現時点で存命であることを確認します。また、相続人の現住所の確認のための附票(または住民票)も必要です。 (兄弟姉妹が相続人になる場合) ・被相続人の両親の死亡から出生まで遡った戸籍。被相続人の兄弟姉妹(異父母兄弟を含む)を特定するためです。 (その他) ・廃棄証明。戸籍の附票・住民票の除票が保存期間経過で廃棄されている場合に取得し、最後の住所が確定できないことの証明として用います。 *戸籍の請求は行政書士が代行いたしますが、その方法は①依頼者からの委任状によるものと、②職務上請 求書によるものの二通りがあります。職務上請求書とは、戸籍法・基本台帳法により各士業(弁護士、行 政書士、司法書士など)に認められた特別の制度で、他人の戸籍謄本や住民票を委任状なしで、本人に代 わり取得できるものであり、その使用に関しては士業の上部団体に厳格な規則があります。 |

|

| 3 「法定相続情報証明制度」 | |

| 「法定相続情報証明制度」は平成29年に発足した制度で、法務局に相続手続きに必要な戸籍類一式と法定相続一覧図を作成し提出すると、登記官が内容を確認の上、認証文のついた法定相続一覧図の写しが交付されます。この写しにより、法定相続人が誰であるかが証明でき、金融機関での預金払い戻しや法務局での相続登記手続きが効率的にできます。 この写しは、各種相続手続きで必要となる戸籍原本の代わりに使用でき、しかも無料で法務局が希望枚数を発行できますので、複数の金融機関や法務局などの手続きが同時に進められます。 証明書の申請できる法務局は、以下のいずれかです。 ・被相続人の本籍地 ・被相続人の最後の住所地 ・申出人(依頼者)の住所地 ・被相続人名義の不動産の所在地 (参考)これまでは、相続手続きには、①被相続人の死亡から出生まで遡った戸籍、②被相続人の附票、③相続人の現在の戸籍などの戸籍関係書類一式を添付書類として関係各所に提出していました。この一式を金融機関でコピーをとり原本を返却してもらい、また書類の内容のチェックにも手間と時間がかかるなど大変面倒な手続きでした。 尚、上述のように、法務局に法定相続情報の発行を申請するには、法定相続一覧図を作成し、上記戸籍書類一式を添付して提出する必要があり、戸籍書類一式を一度は収集し揃える必要があります。(そもそも法定相続一覧図は収集した戸籍を基に作成します) |

|

(参考)

| 4 財産調査 | |

| (1) | 不動産 ・名寄帳(なよせちょう):個人所有の不動産の明細であり、未登記でも非課税でも記録されています。 但し、所在地を管轄する役所ごとに作成されており、全国をカバーしているわけではありません。 ・固定資産評価証明書:財産目録の作成や相続税計算の参考にでき、市町村役所が窓口。 ・取得方法:相続人であれば、「法定相続情報」で取得でき、士業者の場合は委任状が必要です。(要実 印)。 ・物件の内容確認:登記簿謄本が必要。但し、ネット環境があれば登記情報提供サービス(インターネッ ト)で全部事項証明書と同じ内容のものが取得できます。 |

| (2) | 預金 ・残高証明書:被相続人の死亡日時点での預金残高や生前の取引内容の状況が確認できます。(生前贈与 や生命保険の引き落とし等も確認できる) *銀行に口座名義人の死亡を連絡すると、口座が凍結されるので、収益物件の振込等がある場合などには 要注意。 ・取引明細:任意の期間の出入金の履歴がとれます。 ・取得方法:基本的にどこの支店でも取得可能であり、支店間で取次をしてくれます。相続に関しては、 「法定相続情報」の利用が便利です。 |

| (3) | 株式 ・取引残高報告書:証券会社から定期的におくられてきており、銘柄とおおよその金額を確認できます。 ・残高証明書:証券会社又は信託銀行で取得します。 |

| (4) | 保険 ・保険証券を確認して保険会社に連絡します。 |

| 5 財産目録の作成 | |||

| ・ | 財産目録に決まった様式はなく、不動産・預金・株式・保険(相続財産ではない)・貸付金・借入金が一覧になっておれば十分であり、相続財産の分割協議の参考に用います。 |

||

| ・ | 財産目録に記載する各種財産の評価額に付いても決まりはなく、死亡時の評価額を記載することが多い。不動産についても、明確な基準はなく、固定資産評価額(実勢価格の約70%、路線価格の約80%)を記載しているのが多い。 | ||

| 6 遺産分割協議書の作成 | ||

| ・相続人調査により相続人が確定し、財産調査により相続財産が確定したら、財産目録等の資料を参考に相 続人間で遺産の分割の話し合いを行います。 ・遺産分割の話し合いを踏まえ遺産分割協議書を作成し、各相続人に署名押印をしてもらいます(本人署名 +実印+印鑑証明が原則)。相続人の人数分作成します。 ・協議書の書式:決まった様式はなく、誰が何を取得するかが分かればよいですが、以下は記載すべき事項 です。 ― 被相続人の記載:氏名・本籍・住所・生年月日・死亡日(保存期間の経過により除票・附票が取れな い場合は最後の本籍を記載する) ― 財産の記載: |

||

| (1)不動産 土地:所在・地番・地目・地籍 建物:所在・家屋番号・種類・構造・床面積 *評価証明書からデータを拾うが、未登記物件は家屋番号が振られていないので、協議書の家屋番号 欄に「未登記」と記載する (2)預金:金融機関名・支店名・種類・口座番号 *預金残高0円の口座も記載する。 (3)株式:株式数で記載する(50株はA,50株はBのようにする。割合表示は共有扱いになる) *未受領配当金についても記載する。下記を参照。 〇〇株式会社 XX 株 (預かり証券会社:△△証券会社 〇〇支店) 以上の株式に不随する配当その他の一切の権利全て |

||

| 7 各種財産の名義変更手続き | ||

| 分割協議が成立し、遺産分割協議書が作成されたら、各種財産の名義変更・解約手続きが可能になります。 | ||

| (1) | 不動産:法務局への登記手続きは司法書士の専権事項であり、以下の書類を司法書士に渡して手続きをします。(行政書士より渡すことも可能です) ・法定相続情報 ・評価証明書(最新年度のもので相続時の年度のものでない) ・遺産分割協議書 ・相続人全員の印鑑証明書 ・相続人全員の身分証明書の写し(司法書士による本人確認用) ・登記の委任状 |

|

| (2) | 銀行関係 ・法定相続情報 ・遺産分割協議書 ・相続人全員の印鑑証明書 ・相続人全員の委任状 *上記を添付書類として、各銀行所定の手続き依頼書に行政書士が記入押印して手続きができます。 |

|

| (3) | 証券会社 銀行関係と基本は同じ書類が必要であり、行政書士が手続きできます。 *株式の相続は名義変更が必要であり、相続人が証券会社に口座を有していない場合は、口座の開設 が必要です。 |

|

| (4) | 自動車 ・普通自動車:管轄の運輸支局で手続きをします。車検証・委任状・法定相続情報・警察署による車 庫証明が必要。 ・軽自動車:管轄の軽自動車検査協会で手続きをします。車検証・法定相続情報・新所有者の印鑑と 住民票が必要だが車庫証明は不要。 *新所有者の使用の本拠が変更になると、ナンバーが変わるので、旧ナンバープレートを協会に持 ち込み、新ナンバープレートに交換してもらい、自分で交換する。 |

|

| (5) | その他 ・農地・森林の相続:相続登記以外に夫々農地法・森林法による届出が必要です。 ・固定資産税納税義務者の変更届:既登記物件は相続登記により自動的に固定資産税の納税義務者の 名義が変更になりますが、未登記物件の場合には別途届出が必要です。 |

|

遺言

1 遺言のメリット

(1)自分の望み通りに財産を相続人へ引き渡せる

自分の望み通りに財産を相続させたい場合は、その財産と配分などを遺言書に明確に書き記し、遺言書に

残しておけば、自分の意思通りに相続を実現させることができます。例えば、

① 長年連れ添った配偶者に、財産の全部を相続させたい

② 推定相続人ではないが、大変お世話になった方がいるのでその方に遺産を渡したい

③ 長男には、他の相続人よりも多めに遺産を残したい

*これらの場合には、遺留分侵害額請求を受ける場合があります。

(2)遺産分割協議を経ずに財産の分配が可能になる

遺産相続では、基本的に相続人全員が遺産相続にかんして遺産分割協議を行い、相続人全員の合意で遺産

の配分が行われるので、一人でも反対者がいたり、音信不通の相続人がいると、相続手続きがストップし

てしまうことになります。

しかし、有効な遺言があれば、その内容に基づいて相続手続きを行い、各種の財産の分配や名義変更をす

ることが可能です。

2 遺言書の種類とメリット・デメリット

ここでは、一般的な遺言書である自筆証書遺言と公正証書遺言について説明します。

①自筆証書遺言

・遺言者本人が全文と日付・氏名を自筆で書き、捺印する

・必ず自筆する(パソコンや代筆は不可。但し財産目録はパソコン可)

・書き方・用紙は自由

・相続発生後に家庭裁判所の検認手続きが必要(司法書士)

<メリット>

・自筆行為には費用がかからない

・遺言の作成事実を他人に知られないようにできる

<デメリット>

・遺言の実現が不確実

・遺言書を見つけた遺族は家庭裁判所に検認の申立てが必要(検認を経ず、遺言を執行すると5万円以下の

過料)

・遺言の方式に不備があると無効になる

・遺言者が意思能力を欠如した状況で作成した場合には無効になり、相続人からその旨主張される可能性が

ある

・全文自筆は大変な作業であり、特に高齢者にはハードルが高い

②公正証書遺言

・遺言者が公証人役場に出向き、証人2人以上の立合いのもとで、公証人と証人に口授し、公証人が文書にす

る公正証書です。原本は公証役場に保管されます。

<メリット>

・公証人が遺言者の遺言能力を確認するため、後日に遺言能力が争われる可能性が低い

・家庭裁判所の検認が不要であり、手間と費用がかからず、遺言の執行も速やかにできる

・原本が公証人役場に保管されるので、改ざんや紛失のおそれがない

・照会手続きはどこの公証役場でも可能である(相続人、遺言執行者、行政書士等の代理人等による検索)

<デメリット>

・手数料等の費用がかかる

― 公正証書遺言作成手数料:5万~10万円(相続額による)

― 証人日当(2人):2万~3万円

*公証役場の手数料は遺言する財産額毎に定められており、遺贈を受ける人(相続人)ごとに基準に当て

はめ算出します。したがって、相続人が多くなれば、その分手数料も多くなります。又、各人の手数料

を合算すれば、全体の手数料が得られますが、遺言財産の合計が1億円以下のときは、1万1千円が合算

手数料に加算されます(遺言加算)。

*公証役場の手数料(部分)

遺言する財産額 手数料

100~500万円まで 略

1000万円まで 17000円

3000万円まで 23000円

5000万円まで 29000円

1億円まで 43000円

3 遺言書の作成手順(行政書士による)

(1)自筆証書遺言

・遺言者から遺言内容を聞く

・資料の収集

・案文の作成

・依頼者による確認

・自筆完成(本人)

・本人が保管

(2)公正証書遺言

・遺言者から遺言内容を聞く

・資料の収集

・案文の作成

・公証人へ案文・資料を送付

・公証人による案文チェック

・依頼者による確認

・作成日程調整

・公証人による遺言書作成(証人立合い)

・公証役場が保管

(3)遺言作成に必要な資料

・遺言者の現在の戸籍・原戸籍

・遺言者の印鑑証明書

・財産を受ける人の現在戸籍

・登記情報又は登記事項証明書

・固定資産税納税通知書又は評価証明書

・預金目録

・その他財産の確認資料(株式・貸付金等)

・証人2人の確認資料(印鑑証明・身分証明等)

4 遺言書を作成しておいた方が良いケース

(1)遺産相続での争いをさせたくない

生前に財産の分配方法を相続人に伝えていても、相続争いになる場合がある。

(2)夫婦間に子がいない

子がいない場合、被相続人の親や兄弟が相続人になる場合があるが、遺言書により、全ての財産を配偶

者に相続させられる。(兄弟姉妹には遺留分はない)

(3)配偶者以外との間に子がいる(前婚の子等)

前婚の子にも相続権はある。普段親交のない前妻の子と現在の配偶者との子との遺産分割協議では、紛

糾する可能性がある。

(4)内縁の妻、息子の嫁、孫など法定相続人以外に財産を与えたい

これらの者は相続人ではないため、遺産分割協議には参加できないが、遺言により財産を渡すことがで

きる。

(5)相続人同士の中が悪い、音信不通者がいる

遺産分割協議では相続人の全員参加・全員一致が求められるので、遺言による相続指定が現実的な対応

策となる場合がある。

(6)家が自営業者である

自営業の資産(店舗等)を相続人に分割してしまうと、事業の継続が困難になる場合がある。遺言で特

定の相続人に承継させる旨を申し伝えられる。

(7)遺産分配の方法・割合を指定したい

相続人のそれぞれの生活状況などを考慮して、相続財産や割合を指定することができる。例えば、長男

には不動産を、二男には預貯金を、長女は自分の面倒を見てくれたので多めの財産を相続させるなどが

可能である。

(8)遺言執行者を遺言で指定し、相続手続きをスムーズに進める

不動産の名義変更や金融機関での解約手続きには原則相続人全員の関与が必要であるが、遺言書で遺言

執行者を指定しておけば、執行者が相続人を代表して単独でそれらの手続きを進めることができる。

5 「自筆証書遺言保管制度」について

自筆証書遺言の保管制度が令和2年7月より発足し、この制度を利用すれば、法務局が原本を遺言者の死亡

後50年間、画像データを150年保存・保管するため、遺言書の紛失の恐れがなく、また偽造・変造等も

防止されるので、遺言執行時での家裁判所による検認も不要です。

保管申請は遺言者本人が法務局に行く必要があり、家族や代理人は申請できません。

尚、法務局により、保管が受理されても、遺言書の内容が有効であることを審査・保証するものではありま

せん。

遺言者は、保管された遺言書の閲覧ができます。相続開始後には、相続関係者は遺言書の保管の有無に関す

る証明書・遺言書情報証明書の交付を受けたり、遺言書の閲覧ができます。相続人に遺言書の証明書を交付

した時には、法務局は他の相続人に遺言書の保管を通知します。

保管申請できる法務局は、①遺言者の住所地、②遺言者の本籍地、③遺言者所有の不動産所在地のいずれか

です。申請費用は1件につき3900円です。

家族信託

平成18年12月に信託法が改正され、家族・友人・知人などと「家族信託」(民事信託)ができるようになりました。金融庁の許可を得た信託銀行・信託会社が提供している信拓は「商事信託」です。銀行によっては、個人向けに「家族信託」に類似の名称を用いている場合もありますが、その実体は商事信託であり、ここで説明する家族信託とは別ものです。

1 家族信託のイメージ図

上図は典型的な家族信託の例です

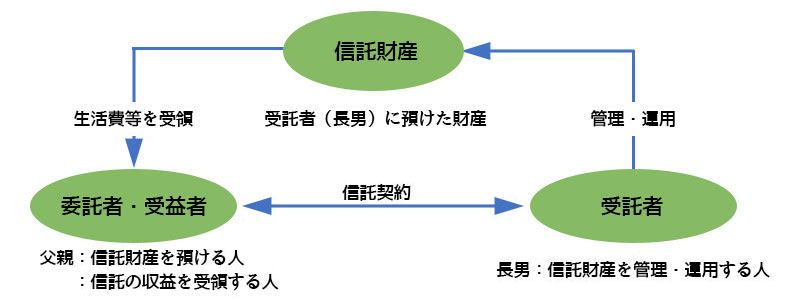

・委託者は、家族の高齢な父親で、信託財産として自分の所有している現金の一部と賃貸用のアパートを、信

託契約に基づき、受託者(長男)にその管理と運営を委託しています。

・受託者は父親の信頼している成人の長男です。長男は受託者として、信託財産を自らの財産と分別管理し、善

管注意義務・忠実義務のもとに真摯に管理・運営しています。

・受益者も父親であり、信託財産からの収益等を生活費、医療費等に充当しています。

家族信託の目的(委託者の意向)

・委託者であり受益者である父親は高齢であり、現在は健康体ですが将来の認知症が危惧されます。そこで、

①自分の生きている間でも、判断力のしっかりしている長男に賃貸アパートの経営をまかせ、その収益を自

分の生活費に充当したい、②自分の死後、アパートを妻に与え、家賃収入で妻の生活を安定させ、③妻の死

後は、そのアパートを長男に承継させたいと考えています。すなわち、自分の生前、死後のみならず、妻の

死後についても特定資産の運営と承継を指定し家族の安泰を考えています。更に③自分が認知症になって

も、長男にアパートの修理・改修からテナントの更新も行い資産価値を維持して欲しいと考えています。

・上記のように不動産である賃貸アパートの管理であれば、後見人(任意後見人又は法定後見人)を指定して行

うことも可能ですが、後見人の目的は財産の管理・保護であり、資産の積極運用、即ち大規模修繕や建て替

え、又は売却などは実行が難しいのが現状です。これらのことを可能にし、主要資産の価値の維持及び向上

を図ることができるのは家族信託になります。また遺言と違って、資産を2次にわたって本人から妻へ、妻か

らから長男へと複数世代にわたる財産承継を指示できるのも家族信託の特徴です。

信託契約書の主要項目

信託契約を委託者と受託者間で結ぶ必要があります。信託期間は自由に決められますが、通常は長期間にわ

たるため、公正証書にしておくのが望ましいです。

契約書の主要な項目は以下のようです。

・信託目的:家族信託で達成したい目的

・関係者:委託者・受託者・受益者

・信託財産:委託者が保有する財産のうち。どの財産を信託財産にするのか明記する。信託した財産しか契

約が及ばないので明確にしておく必要がある。

・受託者の報酬:無報酬でもよいが、長期間にわたり財産の管理・運営等を依頼するので、報酬を契約で

定めておくのが望ましい。(月額2~3万円)

・契約の終了:終了事由を記載する。例えば、

― 委託者および委託者の妻の死亡

― 信託財産の消滅など

2 信託名義登記と信託口口座

・不動産:家族信託では、委託者の資産名義を受託者名義に登記変更します。これにより倒産隔離され、差し押

さえを免れます。信託登記の際に、信託目録が作成され、信託財産の実質的所有者がわかるようになってい

ます。

形式上であっても、受託者に名義変更されるので、当該不動産は委託者(父親)の相続財産から分離され、

相続問題は発生しません。

不動産取得税は受託者名義になっても、課税されません。実質的な所有者に変更はないからです。

・金銭:受託者が信託財産を管理するための口座(信託口口座座)を銀行に開設しますが、委託者の預金口座を

そのまま信託口口座には、預金口座の譲渡禁止特約のため、移管することは出来ません。預金口座を一旦解

約して、現金を信託口口座に振り込む必要があります。尚、信託口口座の開設は銀行にとっては一般的でな

く、開設が可能かを個別の銀行に確認が必要です。

3 具体的な事例1

Aは妻Bと一緒に住んでいる家を、自分の死後には妻に与え、更に妻の死後はその家を前妻との子C(成人)に与えたいと考えている。しかもAは高齢であり、判断力の衰えを感じており、認知症の恐れもあるので、自分が生きている間でも家の大規模な修繕、建て替えなどが必要になった場合に、それができるか危惧している。

遺言では、この家を妻に相続させることはできるが、妻の死後に子Cに承継させることまでは指定出来ない。

認知症対応として後見人の指定があるが、法定後見人は見ず知らずの人がなったり、また後見人は財産の保護が目的であり、家の建て替えなど積極的な運営は出来ない可能性がある。

対応策としては、家族信託を導入する。即ち、委託者をA、受託者をC(前妻との子)、受益者をA(当初)及び妻B(二次)とする家族信託を組成します。AB間の信託契約上にAの意向を記載し、Cが受託者としてその意向に沿って信託財産の管理・運用を行います。

信託財産:自宅不動産、金銭

信託の終了:A及びBが死亡したとき

残余財産の帰属先:前妻の子C(受託者)

4 具体的な事例2

A(80歳)には、一人息子のB(50歳)がいます。Aの妻はすでに亡くなっています。Bは重度の精神障害で施設に入居しています。

Aは賃貸アパートを所有しており、そこからの賃料収入を自分の生活費およびBの介護費用に充当しています。しかし、アパートは老朽化が進んでおり、将来大規模修繕や建て替えが必要です。

Aは自分の死後も、アパートが適切に管理され、賃貸収入を引き続きBの介護費用に充てたいと考えています。Aは甥のCが信頼できる人物であるので、これらのことをCにやってもらいたいと考えています。Bの死後は残余財産をCに譲る意向です。

Aが死亡した場合、遺産はすべてBが相続します。しかし、Bは精神障害のため、アパートの管理はできません。また財産管理は法定後見人が行えますが、アパートの大規模修繕・建て替えは困難であり、Aが考えているような管理・運営はできません。

Bが死亡した場合、Bには意思能力が認められず、遺言書を作成することができず、BがAから相続したアパート等の財産をCに相続させることはできません。

家族信託を用いて、Aの意向に沿った財産の運用管理と承継が可能になります。

委託者:A

受託者:C(甥)

受益者:A(一次)、B(二次)

信託財産:アパート、金銭

信託の終了:A及びBが死亡したとき

残余財産の帰属先:C

5 信託契約書の作成

上記のいずれの事例の場合でも、信託契約書の作成が必要です。様式・内容とも特段の制約はありませんの

で自由に作ることができますが、次の2点が重要です。

① 委託者の意向が適切であり、かつ契約書中に最大漏らさず正確に反映されていること

② 信託契約書を公証役場で公正証書化し、法律文書として成立していること

実際の信託契約書の作成に当たっては、私ども行政書士が、どのような内容の信託契約にしたいかの依頼者

のご意向に応じて、契約書を設計いたします。信託する財産をどのように管理運営して、収益をどのように

利用するかなどを事細かく決めておかなければなりません。当然その内容は依頼者(委託者)の要望だけで

なく、受託者になる人も全てを理解し、引き受けてくれなくてはなりません。信託契約は委託者と受託者の

2者間の契約だからです。2者間の契約条項の調整も必要になります。

しかも、信託契約は長期間に及ぶのが通常であり、又、この契約書は信託登記には法務局、口座開設には銀

行にも提出するなどしますので、契約書として法律文書としても完全なものでなくてはなりません。そのた

めには、公証役場で公正証書にしておくのが望ましいでしょう。

6 費用の比較

新しい制度である家族信託の費用は初期費用だけみますと高額ですが、従来からある後見人制度と比較すると、トータル費用では、家族信託は割安な制度と言えます。

| 制度 | 初期費用 | 期中費用(5年) | トータル費用 |

| 家族信託 | ・コンサル料 ・登録免許税(不動産) ・公正証書作成 ・公証人依頼 ・登記費用 |

なし | 70万円 |

| 計 70万円 | |||

| 任意後見人 | ・専門家手続依頼 | ・任意後見人費用 ・後見監督人費用 |

310万円 |

| 計 10万円 | 計300万円 | ||

| 法定後見人 | ・専門家手続依頼 | ・法定後見人費用 | 190万円 |

| 計 10万円 | 計180万円 |

| (註) ・この表は各制度の凡その費用の比較を表示したものであり、概算数値に基づいています。 ・後見人は、指定されると本人の死亡まで継続しますが、期間を5年としました。 ・家族信託のコンサル料は信託財産3000万円(金銭1000万円+不動産2000万円)の1%(通常 レート)で計算しています。 |

<参考>

下記の表は家族信託・任意後見人・法定後見人制度の主な特色を比較したものです。

| 制度 | 主な特色 |

| 家族信託 | ・依頼主の判断能力が健全な時に信託契約を結ぶ ・信託財産の管理・運用・承継に関する行為を行う(家屋の大規模 修繕や不動産の売却行為を含む) ・一般的な法律行為は対象でない(遺言行為、遺産分割協議、介護 サービス契約等は対象でない) |

| 任意後見 | ・本人の判断力が健在な時に、知人等に後見を依頼する ・本人の判断力が低下してから、後見監督人を家庭裁判所に申請 し、弁護士等の専門家が監督人に指定されてから後見が発足する (専門家報酬が必要) ・一般的な法律行為、財産の保全が目的であり、家屋の大規模修 繕、不動産売却等は難しい ・一旦指定した後見人は本人の死亡時まで継続が原則 |

| 法定後見 | ・本人の判断力が低下してから、家庭裁判所に後見人の指定を申請 する ・弁護士、社会福祉士など他人の専門家が指定されるケースが多 く、相当の報酬が必要である ・一旦指定された後見人は本人の死亡時まで継続が原則 ・後見可能な行為は任意後見と同じ |