医療法人の設立

(1)医療法人の設立の現状

(2)医療法人の制度と趣旨

(3)医療法人の業務

(4)医療法人化による節税効果

(5)医療法人化を検討する時に配慮すべき基本事項

①将来の展望

②事業承継

③退職金と節税

④課税所得1000万円と法人化

(6)医療法人化のメリットとデメリット

(7)医療法人の機関

(8)医療法人(社団)設立の資産要件

(9)個人診療所の法人化における財産の取扱

(10)医療法人設立登記には医療法人認可が前提

(11)医療法人設立手続(埼玉県・社団医療法人)

(12)医療法人設立に必要な書類(埼玉県・社団医療法人)

(13)医療法人設立の事前準備(事前検討事項)

(14)医療法人設立認可申請から設立開業までの流れ

医療法人の設立には、主務官庁への認可申請手続きだけでも膨大な書類が要求されます。事前の検討時間や準備期間を含めますと1年ないしそれ以上かかる長期プロジェクトです。医療事業者様と事務方となる行政書士・税理士等との緊密な協働体制がプロジェクトの成功には欠かせません。医療法人化に関しましてはどのようなご質問でもご相談でも遠慮なくお寄せください。早急にご対応させていただきます。

医療法人の設立の現状

1950年の医療法の改正により民間医療機関の法人化が認められました。現在開設が認められている医療法人には、社団法人方式と財団法人方式の二通りがありますが、ほとんどが社団法人方式です。財団方式では病院等の設備投資資金をまかなえるだけの財産的裏付けが必要であり、また同族の寄付の場合には贈与税の課税対象となる可能性があり、個人資産による財団医療法人の設立は限られているのが現状です。大企業が巨額の財産を供出して財団医療法人を設立するなどの例はありますが、社団方式が医療法人の設立形態の主流になっています。

また小規模な1人医療法人(常勤医師・歯科医師が1~2人)が医療法人全体の8割以上を占めています。下表は厚生労働省統計から全国と埼玉県の数値を抜粋したものです。

| 医療法人数 | 1人医療法人数 | ||||||

| 総数(A) | 社団法人 | 財団法人 | 総数(B) | B/A | 医科 | 歯科 | |

| 全国 | 56,303 | 99.3% | 0.7% | 46,761 | 83% | 78% | 22% |

| 埼玉県 | 2,703 | 99.4% | 0.6% | 2,178 | 81% | 75% | 25% |

病院の約7割が医療法人によって開設されていますが、それ以外の診療施設の医療法人による開設は少なく、一般診療所では4割強、歯科診療所では2割強が医療法人によって開設されているのに過ぎません。医療法人による診療施設の開設数では、今後も病院以外の診療所が主流となることが見込まれます。

| 病院 | 一般診療所 | 歯科診療所 | ||||

| 総数 | 医療法人 | 総数 | 医療法人 | 総数 | 医療法人 | |

| 全国 | 8,227 | 5,685(69%) | 103,217 | 44,690(43%) | 68,031 | 15,395(23%) |

| 埼玉県 | 343 | NA | 4,424 | NA | 3,558 | NA |

医療法人の制度と趣旨等

医療法人の基本形は「社団」または「財団」です。上表のように医療法人の99パーセント以上が社団法人です。社団法人は共通の目的を実現しようとする人の集まりであり、財団法人は一定の目的を実現しようとする財産の集まりのことです。両者とも営利を目的としない非営利法人ですが、これは株式会社のように、剰余金を配当しないという意味であり、営利を目的にすることが妨げられるものではありません。

2007年4月に医療法の改正が施行され、現在は出資持分のある医療法人の設立は認められておりません。2007年4月以降に設立された医療法人は全て出資持分のない医療法人です。尚、医療法改正前に設立された出資持分のある医療法人は経過措置型医療法人として存続しています。

医療法人制度の趣旨は法人化により、資金の調達力を高め、医療機関の経営の永続性と安定化を促進させるなどにより、私人の医療機関による医療の高度化、地域医療の確保などを見込むものです。税務面においてもその趣旨に沿った法人税制の扱いを受けることになり、節税効果も期待できます。

医療法人の業務

医療法人が営むことができる業務は以下の3つです。

| ① | 本来の業務(医療法39条):病院・診療所・介護老人保健施設等の開設 |

| ② | 付帯業務(医療法42条):本来業に付帯し定款の記載が必要。訪問看護ステーション、高齢者向け住宅、老人ホーム等 |

| ③ | 不随業務(法根拠なし):① ②に不随する業務で定款記載も不要。例えば、施設内の売店、患者用の駐車場、従業員用の寮や食堂 |

医療法人化による節税効果

個人診療所を医療法人化することにより、節税効果が期待できます。節税効果は個人療者が医療法人化するかしないかを決める上での重要なファクターですので、ここでその概略を説明します。下記の「医療法人化のメリット・デメリット」と併せてご覧ください。尚、税計算等については、税の専門家である税理士に依拠する必要がありますのでここでは触れておりません。

| ① 個人診療所の場合: | 所得は全て院長1人の個人所得となり、累進課税制度により所得が増えるほど税負担額は大きくなり、また退職金制度もありませんので節税には限界があります。 |

| ② 医療法人の場合: | 利益を法人に残した場合、法人税が課せられますが、法人税の実効税率は30%程度であり個人所得の累進税率より低いため納税額を低くできます。 役員報酬は「給与」として計上され所得控除を受けることができ、所得税は所得控除を差し引いた 額によって算出されるため、その分節税効果があります。 家族が適正に理事に加わった場合、役員報酬を支払うことにより、所得を家族に分散させることにより家族としての節税効果が享受できます。 退職金制度による節税が期待できます。法人の場合、理事長(院長)に退職金を支払うことができます。退職金には税の優遇処置があり、退職所得控除が適用になり、しかも控除後の金額の1/2のみに課税されるため、通常の報酬よりも税額は大幅に低くなっています。(利益を法人内に貯めておき、適切な退職金で受領すれば大きな節税効果が期待できます) |

医療法人化を検討する時に配慮すべき基本事項

個人開業医院の医療法人化を検討するに当たっては、下記の「メリットとデメリット」を十分に勘案する必要がありますが、その前に診療所の将来像、目的や経済的合理性をしっかり検討しておくのが望ましいでしょう。

| ① | 医療事業の将来の展開に配慮する ・個人開業医にとどまらず、 ―分院の開設を目指すか、さらに ―介護・福祉事業への参入まで目指すか |

| ② | 事業承継の円滑化に配慮する ・子息への相続か、それとも ・他者による承継か、それとも ・解散か |

| ③ | 退職金受給による節税効果に配慮する 個人開業医では退職金の支給はできませんが、医療法人では可能であり、退職金受給による 節税効果が期待できます。 |

| ④ | 診療所の課税所得(利益)が1,000万円に達しているかを目途にする 法人化した場合の納税額及び追加コスト(社会保険料等)を個人事業での納税額と比較した場 合、事業所得(売上―経費)が1,000万円以上であれば、経済的には法人化した方が得策と思 われます。 |

医療法人化のメリットとデメリット

医療法人化には下記のような様々なメリットとデメリットがあります。両者を十分に勘案の上、法人化を検討すべきです。

医療法人化の方針を選択された場合には、事前の検討から手続きまで、私共が経験豊富な税理事務所と共同してサポートいたします。

<法人化のメリット>

①給与所得控除の適用と法人の損金計上

院長に報酬を支払い、法人では損金計上でき、院長個人では所得控除が受けられます。

②所得の分散(家族・親族などへの給与支払)

理事である家族・親族に職務に応じた適正な報酬が支払われておれば、個人での所得控除と法人での

損金扱いができます。

①と②により、院長の親族への所得分散が行われ税率が下がるため、院長の税率が下がり、可処分所得が

増加します。

③退職金の支払いができ、かつ経費計上できます。

理事長はじめ役員が退職するときには退職金を支払うことができ、その退職金は損金処理できます。

④相続対策(資産が相続財産に含まれない)

平成19年4月以降は出資持分のない医療法人しか設立できなくなりましたが、この場合では最初に

供出した資産以外は相続財産にならないため、相続問題の発生を回避できます。

(法改正前の出資持分のある医療法人では、出資持分の相続税評価が膨大になり、相続税が巨額に

なる可能性があります。)

⑤事業承継の簡便さ(理事長の交代で済む)

個人診療事業では、相続が発生した場合、死亡した院長の診療所を廃院し、相続人が新たに診療所を開設

しなければ事業承継できません。医療法人であれば、理事長が亡くなっても、交代でも新たな理事長を

選任すれば事業は承継されます。

⑥分院・介護施設などの施設が展開できる

個人には認められていない分院の開設が可能になります。医療法人化することにより介護・福祉分野

への参入も可能になります。

⑦対外的信用(資金調達・人材確保)

法人会計の明確化、事業承継の簡便さなどにより、金融機関等からの信用が高まり資金調達や人材の

確保などがより容易になります。

<法人化のデメリット>

①各種手続が必要となります。

・決算報告の届出(年1回)

・資産総額の登記(年1回)

・社員総会の開催(年2回)

・理事会の開催(最低年2回)

・監事による監査(年1回)

②運営費用がかかります。

・社会保険の強制加入(保険料は給与額の約30%で、その1/2が医療法人負担)

*人材確保の面では社会保険があるのは有利な材料です。

・税理士等の専門家費用(病院会計準則による決算書の作成・法人税申告)、事務専門スタッフ雇用費用

などがかかります。

③院長(理事長)の資金使用の制限

・院長(理事長)は医療法人の資金を個人目的に自由に使用できません。自由になるのは役員報酬だけ

であり、法人資金とは明確に区別されます。

*役員報酬の増額で不足分に対処できますが、その分所得税・住民税が増えます。

④税負担(交際費・法人住民税)の増加

・個人開業医では交際費は全額必要経費で処理できますが、医療法人では損金算入に制限があります。

・医療法人が赤字経営でも住民税の均等割りの納付義務があります。

⑤業務内容の制限

・医療法人が運営できるのは医療法人の業務範囲と定めらえており、アパート経営や病院敷地外での

駐車場経営などは法人では認められません。

⑥負債引継ぎの制限

・医療機器などの設備投資に関わる負債は法人に引継ぎが認められますが、院長が法人化前に借入した

運転資金は引継ぎが認められません。役員報酬で返済することになります。

⑦社員の権利と社員の処遇問題

・社員とは出資者であり、法人の最高意思決定機関である社員総会の構成員です。社員は出資額に

関係なく、社員総会では一人一票の議決権を持っていますので、社員構成には十分注意を

払う必要があります。

⑧残余財産請求権がない

・持分の定めのない医療法人では、解散時の残余財産は国や地方公共団体に帰属し、出資者には

残余財産請求権はありません。

*前もって計画的に解散時期を決めておき、役員報酬や役員退職金での支給により法人に財産を

残さないようにすることも考えられます。

⑨剰余金の配当ができない

・株式会社のように出資者(社員)に剰余金の配当はできません。

医療法人(社団)の機関

医療法人は法人としての下表のような機関を設ける必要があります。役員や理事は自然人のみです、また監事には利害関係者は不適ですので、人選についてはあらかじめ目途を立てておく必要があります。

| 社員 | ・3名以上必要 (理事との兼任可) (株式会社の株主に相当) ・社員総会の構成員で1人1個の議決権を持つ。 |

| 社員総会 | ・医療法人の最高意思決定機関(通常年2回開催)(株主総会に相当) |

| 理事会 | ・理事会は全ての理事で組織された業務執行の決定機関(通常3か月に1回は開催) (取締役会に相当) ①医療法人の業務執行の決定 ②理事の職務執行の監督 ③理事長の選解任 |

| 役員 | ・理事(3人以上)及び監事(1人以上)は社員総会で選任される。 ・理事長は医師又は歯科医師でなくてはならず理事会で選任される。 *埼玉県では理事の定数を3~6人までとしている。 |

| 理事 | ・社員総会で選解任されるが社員である必要はない。 ・任期は2年で再任可 ・医療法人の常務を処理する。 ・理事には忠実義務が課されており、利益相反取引は理事会で重要事項を開示し承認 を受け、取引後に理事会に報告しなくてはならない。 ・報酬は通常は社員総会で総額を定め、理事会で個別に定める。 *管理者(分院長)は理事であるが、社員でなくてもよい。 |

| 監事 | ・社員総会で選解任されるが社員である必要はない。 ・任期は2年で再任可。 ・理事会には出席が認められている。 ・独立性が求められており、理事、職員、親族などとの兼任禁止。 ・報酬は定款に定めがない場合は社員総会の決議で定める。 ①医療法人の業務監査 ②医療法人の財務状況の監査 ③監査について毎会計年度に監査報告書を作成し社員総会、理事会に提出する。 |

| 管理者 | ・新たに分院を開設した場合、分院長を管理者とし、理事に加える。 |

医療法人(社団)設立の資産要件

医療法人を設立する場合には以下の資産要件を満たす必要があります。

<財産の供出>

| ① | 医療法人は業務に必要な資産を有しなければならない(医療法41条) ―「基金」として理事長(院長)が財産(金銭、機器等)を供出するのが一般的です。 |

| ② | 設立当初2か月以上の運転資金が必要です。(局長通知) |

| * | 「基金」(基金供出型医療制度)について 持分なしの社団医療法人で定款に基金制度を定めたものです。(2007.4.1) ① 金銭と医療機器などのその他の財産が対象です。 ② 返還義務があります(但し、利息はつけられません)。 ―金銭は供出額でその他財産は供出時の価値で返還されます。 |

個人診療所の法人化における財産の取り扱い

個人診療所を法人化した場合でも、診療所の財産が引き続き使用される場合には以下の様な取り扱いが一般的です。

| ① | 土地・建物: 理事長(院長)と法人が新たに賃貸借契約を結びます。(賃貸料の妥当性を証明する資料が必要です) *転貸借する場合には、所有者の意思を確認する転貸承諾書が必要です。 |

| ② | 遊休土地・建物: 長期的な観点から病院等の建て替え用地などに使用する可能性がある場合は賃貸も可能ですが、その可能性が無い場合は売却も含め適正に管理しなければなりません。 |

| ③ | リース契約の医療機器: リース契約者の当事者である院長を法人に変更します。(リース会社の合意とリース引継書が必要です) |

尚、負債については以下のような扱いになります。

| ① | 院長の個人開業の運転資金: 法人に引継ぎはできません。院長が個人で返済することになります。 |

| ② | 医療機器等引き続き使用する資産の購入のための銀行借り入れ: 法人に引継ぎができます。(銀行の了解と債務引継承認書が必要です) |

医療法人設立登記には医療法人認可が前提

前述のように医療法人のほとんどは社団法人です。通常の社団法人の設立であれば、定款・社員など必要な要件を整えて法務局に登記をすれば法人格が取得できます。ただし、医療法人の設立では主務官庁から医療法人設立の認可の取得が先行し、その後に法務局に登記することになります。

医療法人の設立には主たる事務所の在る都道府県知事の認可が必要です。2以上の都道府県の区域に医療施設を開設する場合でも、主たる事務所の都道府県知事の認可を受けることになります(平成27年以前は厚生労働大臣認可)。

尚、全ての医療施設をさいたま市内に開設する場合には、医療法人の設立認可・手続はさいたま市長に申請します。(埼玉県)

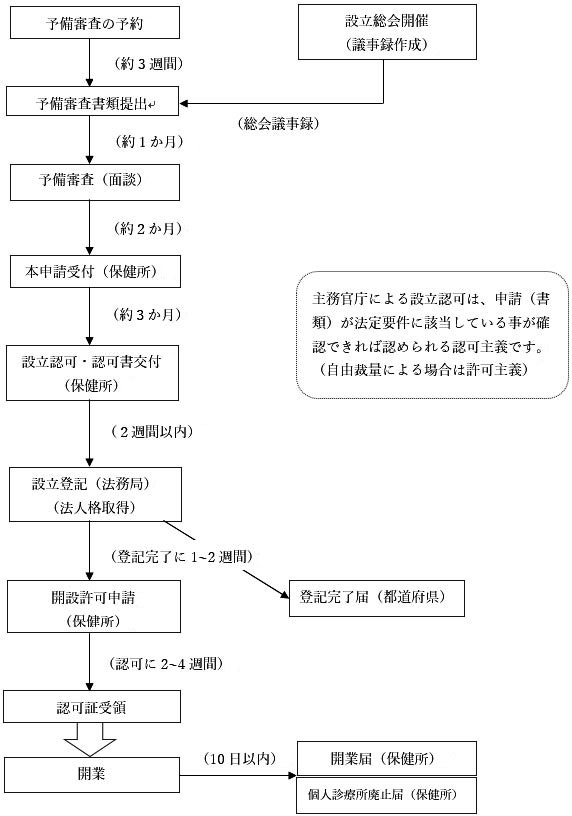

医療法人設立手続(埼玉県・社団医療法人)

埼玉県の手続き(県ホームページからの抜粋)です。

①予備審査の予約(4月、9月)

予備審査は年2回受付で、事前予約が必要。但し、開業実績が1年未満の場合は予備審査の予約は

できません。

②予備審査書類の提出(5月、10月)

③設立総会の開催

④予備審査(面談)(6月、11月)

出席者:行政書士、設立代表者又は設立者

⑤書類の補正(予備審査結果による)

⑥本申請(7月、1月)

正本1部、副本2部を提出(保健所)

⑦認可証の交付(9月、3月)

埼玉県医療審議会の答申を受けて交付される。

⑧登記(法務局)

認可から2週間以内(司法書士)

⑨設立登記完了届の提出(保健所)

――――――――――――――――――――――

➉その他の手続(青色申告申請、保険医療機関指定申請、労災指定他)

医療法人設立に必要な書類(埼玉県・社団医療法人)

(埼玉県ホームページからの抜粋です)

①医療法人設立認可申請書

②医療法人設立概要

③定款

④設立総会議事録

⑤設立趣意書

⑥設立当初の財産目録

⑦財産目録の明細書

⑧税理士等の証明書

⑨募集事項等の通知、基金引受申込書、基金割り当ての決定

➉負債残高証明及び債務引継承認書

⑪設立時の負債内訳書

⑫医療機器リース引継に関する書類

⑬開設する医療施設の概要(配置図、平面図、案内図)

⑭医師名簿

⑮不動産に関する書類(登記簿、賃貸借契約等)

⑯賃借料算定根拠説明書

⑰債務履行確約書

⑱管理者就任承諾書

⑲役員及び社員名簿

⑳役員及び社員の履歴書

㉑役員就任承諾書

㉒法人設立当初2か月分の運転資金計算書

㉓設立後2年間(3年間)の事業計画

㉔設立後2年間(3年間)の予算書、予算明細書、職員給与費内訳、役員報酬内訳

㉕委任状

㉖添付書類の原本証明

医療法人設立の事前準備(事前検討事項)

医療法人の設立のメリット・デメリット、申請手続、申請に必要な書類等についての概略を上に述べてきましたが、実際に法人化を進めようとする場合には、余裕をもって時間かけて検討したり準備しなければならない事が多々あります。主なものを以下に挙げておきます。

① 役員候補者(最小人数)の目途と事前了解

・理事長x1(原則医師又は歯科医師)

・理事x2

・監事x1

② 理事の報酬

通常、社員総会で理事の報酬の総額を定め、その総額の範囲内で理事会の決議で個別の報酬を定める

という形式を踏みますが、具体的な額は事前に十分検討すべきです。

③ 定款の作成(原則モデル定款を使用すること)

・3名以上設立者全員の合意により作成し公証人の認証を受け、設立総会で承認を受けます。

・社団方式の定款の主な記載事項は以下の通りですが、法人名称は事前に検討しておいた方が

望ましいでしょう:

・法人名称・住所

(参考)

―既に使用されている名称は不可

―社団の場合は「医療法人OO」でも「医療法人社団OO」でも可

―将来分院開設予定がなければ「医療法人OO医院」と診療所名の使用可

・法人の目的

・資産・会計に関する規定

・社員総会・社員に関する規定

(参考)

―社員総会は医療法人の最高意思決定機関で社員が構成員で1個の議決権を持つ

―社員総会は事業報告書の承認、定款変更、理事・監事の選任・解任権限あり

・役員規定(定員、選任、任期、報酬等)

・理事会に関する規定

・定款変更に関する規定

・解散に関する規定

・設立時の役員

理事長OOO

理事OOO

理事OOO

監事OOO

④ 設立総会を開催し、総会議事録を作成します。議事録は予備審査書類の一つであり、以下が記載事項

です。

・総会開催日時

・同開催場所

・出席者(設立者)の氏名・住所

・設立趣旨の承認

・設立時社員(出資者)の確認

・定款の承認

・財産目録の承認

・役員・管理者の選任

・設立代表者の選任

・診療所が賃貸の場合は賃貸借契約の承認

・リース契約引継ぎの承認

・設立後2年間の事業計画・収支予算の承認

・役員報酬額又は総額の承認

⑤ 負債残高証明書と債務引継ぎ継承願

・取引金融機関との事前確認

・医療機器リース会社との事前確認

⑥ 不動産の賃借料の算定根拠の説明資料

・土地、建物を役員やその親族から賃借する場合には、賃借料が妥当であることを証明する資料が

必要です。

⑦ 設立後2年間の「事業計画」が創立総会での承認事項ですので、事前の準備が必要です。

⑧ 「財産目録」も創立総会の承認事項ですが、不動産については不動産鑑定士による評価が必要であり、

事前の手配が必要です。

*現物供出価格が500万円を超える場合は、税理士、弁護士、会計士等による価格が相当であるとの

証明が必要になります。

⑨ 診療所の敷地図・建物平面図、地図が申請の添付資料であり、別途準備する必要があります。

医療法人設立認可申請から設立開業までの流れ

開業後の主な手続き

① 税務署への法人関係手続

② 保険医療機関指定申請(地方厚生局)

③ 労災指定・介護保険指定(関係官公署)